誰是健保刷卡大戶──健保財務的隱形黑手,政府刷卡付衛福政策

文字 楊惠君 陳潔 攝影 余志偉 林彥廷 吳逸驊 設計 黃禹禛

行政院長蘇貞昌(中)、衛福部長陳時中(左)和健保署長李伯璋(右)共同出席健保25週年活動記者會。(攝影/余志偉)

明年度(2021)健保總額將突破8千億門檻,規模相當前瞻計畫7年的總預算,但財務紅利早已用罄,明年預計短絀計700多億元、安全準備金將跌破1個月底線,健保調漲費率恐難避免,10月健保會將進行協商、提出最後建議。

健保開辦25年,僅2度調漲費率:2002年調漲後,時任衛生署(現改制衛生福利部)署長李明亮辭職;2010年調漲後,因二代健保修法不力署長楊志良也求去。健保漲價,是否真是衛生首長的殺手?現任部長陳時中上任後,也多次表態傾向明年調漲費率,還未見民間反彈,反而是行政院院長蘇貞昌有不同意見。「其實,行政院可能比民眾更不願調費率!」了解健保財務狀況的健保委員和專家點出,健保財務的黑洞,除了長年檢討的民眾就醫浪費、部分不肖醫界吃健保的弊端外,政府更是看不見的「濫刷健保卡」的大戶。

健保會10月底的會期,將針對健保費率調整案進行協商,關乎明年度大家是否要多繳健保費。過去雇主、勞團、病友等付費者代表,常被外界認為「逢漲必反」;不過《報導者》採訪多名委員,私下都表達這次傾向「支持」。

但付費者支持的前提是,「政府要把健保這筆總帳算清楚」。

付費者代表:政府未提足36%法定負擔,4年累積欠費487億

「醫界和政府常給我們揹黑鍋,說都是我們在反對費率調整。但我們不是反對調漲,我們只是要求要調得『合理』,」健保會雇主代表、全國工業總會常務理事何語指出。

由158個產業組成的全國工業總會,日前提出「2020年工業總會白皮書」指出,台灣今年受美中貿易戰和COVID-19(又稱武漢肺炎、新冠肺炎)雙重影響,雖然半導體產業接單暢旺,但傳產業訂單銳減,部分產業仍可能面臨倒閉與失業潮。何語分析,「企業明年馬上面臨的是基本工資調漲,而勞保費率依法每2年調0.5%,明年也是調漲年,這兩項資方估計就多支出的金額在470億左右。」對企業界或勞工,不少人今年和明年都不會太好過。

台灣的健保費,有工作者,由雇主付6成、勞工自付3成、政府1成;無雇主者則民眾自付6成、政府負擔4成。政府本身也是一個大「雇主」,全台35萬名公務人員,政府就要同時負擔雇主和政府這兩塊的健保費。

現在的健保費率是4.69%,目前健保財務平衡計畫中,不同條件和目標下由5.17%到5.5%的費率方案都有,「如果以5.25%來算,企業界一年估計要再多付210億;那政府其實也差不多要多付200億,」何語表示。

此外,為達社會保險基本保障,《全民健保法》更規定,政府每年度負擔之總經費,不得少於每年度保險經費扣除法定收入後金額的36%。也有委員和學者私下表示,「其實,政府比人民更不想掏錢出來。」

政府應負擔健保總經費36%,依據是什麼?怎麼算來的?

衛福部前次長、陽明大學公共衛生學系教授李玉春解釋,台灣過去健保總支出僅佔總體醫療保健支出的5成左右,公部門對每個民眾的醫療保健支出也偏低、不及鄰近日本的一半;而家庭負擔、即民眾自付比率卻偏高,2005年甚至曾經高到42%。

開辦全民健保,結果民眾醫療支出許多都是自己付,等於影響健保對於民眾的保障。2013年二代健保修法時,立委便要求調高公部門對健保總體支出的負擔。由於一代健保時期,保費三方分擔中,民眾、雇主和政府各出三分之一,相當政府負擔約33%;推動二代健保時是以家戶為基礎,後來雖沒有完全改革到位,但立委修法時建議,把政府過去偏低的負擔率由33%調至36%。

但健保會付費者代表認為,政府自2016年迄今在36%法定提撥部分,仍短付達487億。依去年(2019)健保給付預算,新藥預算只有19.76億元、特材費295億、罕病用藥45億,487億補足,可以支付很多新藥與新科技項目,「不能只要民眾和企業多付錢、政府自己卻可以賴帳,」有委員不滿指出。

(1).png)

衛福政策充水健保補助款,主計處強佔便宜

36%欠費爭議,究竟怎麼形成?

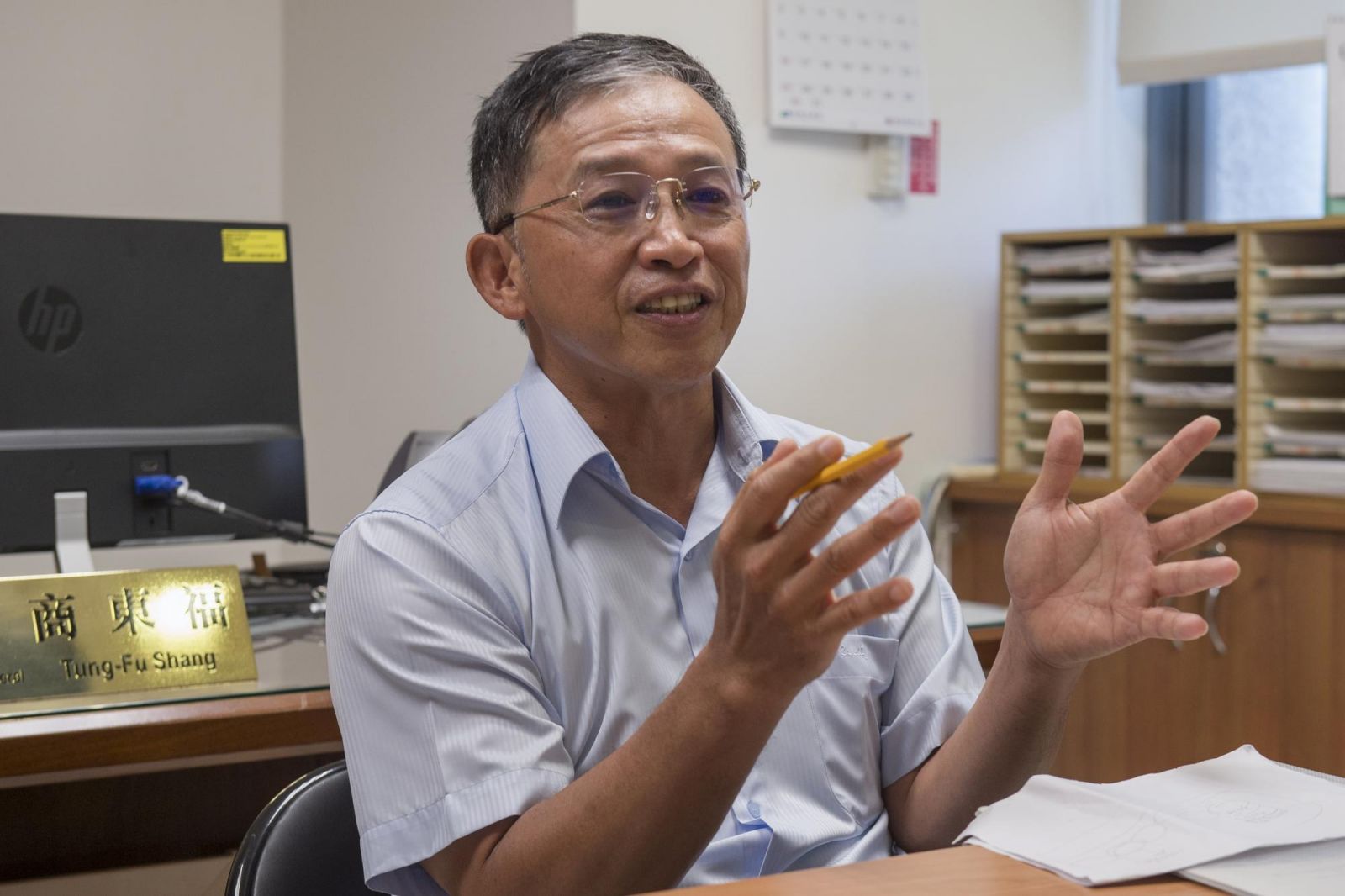

「現在健保會和政府最大的差異是在計算基礎,這36%的母數是要從收入來算,還是要從支出來算?如果是保費收入總額去算,目前政府都有付足36%;但若以支出的金額來看,因為健保支出是逐年成長,支出多出來的錢都要由政府去付,那也並不合理,」衛福部社保司司長商東福認為。

衛福部社保司司長商東福認為,現在政府提列36%健保費的部分,已經沒有問題。(攝影/林彥廷)

這個計算基礎的差異,是2013年二代健保上路之初,主計總處與健保署計算公式不同所致,健保署採支出、主計處採收入,「那時國庫沒錢,行政院鐵了心直接下令主計處採收入來算,衛福部和健保署只能『吞下去』,」當年健保會主委、也曾任健保局(現改制為健署)局長的台大公衛學院院長鄭守夏指出,「當時健保會發出新聞稿,是支持健保署(採支出)方案。」

但主計處仍強渡關山,不只把政府應認列費用的分母「變小」,更以行政命令方式,自行修改《健保法》施行細則45條,一口氣把9項應屬社會福利政策的補助、灌入36%計算的項目中,大筆一揮,又讓政府一年可少付給健保近100多億,日後遭健保會發現後,才去追討。

最後在立法院跨黨派協商下,將原本列入的失業者及經濟弱勢者的保費補助排除,把9項補助變成7項[1],目前一年補助金額約70億元。但健保會不認同這項決議,當年健保會罕見由雇主、付費者、勞工、醫界各界代表全部站出來開記者會,要求立法院退回施行細則45條違法公告;至今健保會委員仍持續緊盯。

健保會委員、民間監督健保聯盟發言人滕西華解釋,健保費是三方付費, 以第一類被保險人為例, 每個人的保費中,健保分別會收到雇主付的6成、勞工付的3成、政府付的1成,來自三方的錢;針對特殊族群的保費補助,主計處巧妙利用作帳方式,撥付給健保時算1次、勾稽單位時又算1次,一個補助者被政府計算2次;而公務人員的保費中,政府同時是「雇主」和「政府」兩個角色,卻把「雇主」身分付的錢也灌入36%的補助統計中,「二代健保把政府應負擔的比率調至36%,結果政府實質上反而愈付愈少。」

台灣健保一直被稱為全世界最便宜的醫療,公部門支出占比偏低是被忽略的關鍵。台灣近10年醫療保健支出占GDP(gross domestic product,國內生產毛額)都在6%左右,健保占GDP的比率更僅有3.39%。若以2018年的統計,公部門平均對每個人民醫療保健支出僅1千美元,是經濟合作暨發展組織國家(OECD)末段班,不僅低於韓國的1,519元,更是不到日本的三分之一。

總支出已很低,許多公共衛生政策,政府更直接「刷健保卡」埋單。滕西華指出,像是近億元的狂犬病疫苗便由健保編列;此外,逾10億的腎臟病衛教計畫、近18億的健保署行政設備與經費,應由公務預算編列的費用,卻都由健保支出,「今年國發會核定明年健保總額成長是2.907%至4.5%,但光衛福部交辦政策支出就高達158億、近3%。」

(1).png)

(2).png)

(4).png)

不算清楚政府左口袋和右口袋的錢,老百姓就可能多付保費

許多人可能認為,政府的錢都是人民繳納的,不過是左口袋和右口袋,預算怎麼計算,有差嗎?

「雖然看來都是政府的錢,但是留在哪個單位、哪個單位就能賺利息。我擔任健保局局長時,健保財務困難,幾乎每個月都在向銀行借錢,百億、百億的借,一年借上1、2千億,每年利息要付3、4億,」鄭守夏指出,「因為健保撥款給醫療院所是暫撥付,要當月先付錢,之後結算多退少補;但政府國庫撥款給健保,卻是半年才結算一次。」

這其實讓健保局「被迫違法」,因為《健保法》規定,「健保保費收入應用於給付醫療服務及藥品費用」。結果財務困難時,卻拿健保費去付銀行利息。

《健保法》規定,保費只能用在醫療和藥品給付,過去健保財務困窘時,卻曾被違法拿去付銀行借款的利息。(攝影/林彥廷)

「將社會福利政策的支出,認列在政府應負擔的36%健保費用中,也是不合理、不正當的,」鄭守夏指出,這影響的是,當我們討論健保財務狀況時,像是費率多少才合理,必須有愈好的數據當基礎、才不會流於「亂喊價」。

付費者代表則認為,社會福利不是社會保險給付的範圍,本來就應由公務預算支付。一旦健保真要調整費率時,政府該付的沒有付足,也可能高估費率,那麼加重的是全體被保險人及雇主的負擔。「現在健保總額一年要8千億,36%也有2千多億,其中也許有一些真正經濟困難的必須補助保費;但也有一些年長者,不一定經濟不好,為什麼一定補助保費,這個若能省一半,拿去提升重大醫療照護,不是更有意義?」何語認為。

費率調與不調?每個國家都面臨的健保難題

向政府追錢難,要讓健保費率合理反映醫療成長,更難。台灣和韓國走上了兩條不同的路:以近10年來看,台灣2013年二代健保以增收補充保費的方式,讓健保財務回穩,除2010年健保雙漲,費率到5.17%,一直壓在5%以下。韓國則採逐年調整,費率已接近7%。

「我們曾到韓國進行健保國際會議,台灣學者都在問韓國:『你們怎麼可以做到每年都調費率?』韓國學者卻也爭相問我們:『你們是怎麼做到不調的?』因為韓國學者也覺得韓國調得太誇張,他們近20年之內,幾乎是每年調5%的幅度一直往上調,」政治大學創新國際學院副院長連賢明提到。

.png)

不過,今年健保已短少676億元,明年度總額若以成長率下限2.907%計算,安全準備金總額可能僅剩0.54個月、短絀771億元。長年進行健保財務平衡和多元規畫的連賢明,在最新的規畫中,健保若仍要達到現在安全準備金1.5個月保費基礎,費率一次要從現行4.69%調到5.4~5.5%;如果採兩年平衡、把安全準備金下降到1個月,可逐年調漲10%,即明年費率5.17%,但後年再調漲10%。連賢明指出,「費率成長10%,大約每年就是增加500億的保費收入。」

如果明年不調整,2021安全準備金會用光,那健保費率漲幅要超過20%,而且還只能撐3年。「《健保法》規定費率不可以超過6%,所以,如果你愈晚調、費率超過6%的機率就愈高,那時變成得要修法,就十分麻煩,」長庚大學醫務管理系教授、健保會委員盧瑞芬表示。

也就是說,明年健保費率幾乎沒有不調整的空間,差別只在於採用一次漲足、還是兩年、兩年小幅調整。目前專家代表和付費者代表,都傾向支持兩年平衡方式,小幅調漲。盧瑞芬指出,這裡還有一個「技術問題」,就是健保會的委員是二年一任,這任委員任期就到今年底,「健保其實是滿複雜的議題,新任委員也必須有時間去熟悉,像調整費率這樣的議題,在委員第二年、已對健保有認識的時候再來談比較好;本屆委員若做出共識,也避免讓下一任期的新委員,才上任就要面臨這樣棘手的問題。」

健保會制度怎麼運作,真能替全民決定健保走向嗎?

由付費者、醫療提供者和學者專家組成的健保委員會,針對健保政策和費率進行協商,讓攸關全民的健保政策推動,不致淪為政治酬庸。(攝影/余志偉)

健保只要保費收入大於醫療支出,就會轉入安全準備金,做為入不敷出時的準備金。但健保畢竟是短期保險,當期保險費收入只用於支付當期醫療費用及資金周轉,不夠錢時就要加收,但超收太多就要退。2015年,安全準備金超過4.5個月保費、即2,000億元,健保會建議政府應調降費率,隔年即由4.91降至4.69%。

當時許多人不理解,為什麼健保會可以決定費率調整?鄭守夏指出,其實健保會只能針對健保政策提出「建議」、並沒有決策的權力,這個制度是參考德國總額協商制度,是讓付費者和醫院「對等協商」,它不採「表決」制,雙方彼此討論、說服消除歧見,以達成共識;若協商破裂,便兩案併呈給行政院院長裁決。「這在避免攸關全民的健康照護,過於淪為政治考量,雖然現在程序上做出建議後,仍由行政院長核定,但若健保會有共識的決議,目前還沒有不被採納。」盧瑞芬則進一步解釋,以韓國為例,後來採自動調整費率方式,也在減少政治力的介入。

健保會的功能、意義是什麼?

鄭守夏指出,健保會成立最重要的意義,是讓健保政策監督協商機制權責相符。一代健保時期,健保分別成立監理委員會及醫療費用協定委員會,監委會管理支出面、費協會管理收入面。結果負責支出的一直增列項目,又不必管有沒有錢來付;收入的單位很難調費率、又無法檢視增加的支出項目合不合理,兩個單位的落差和鴻溝愈來愈大。

因此,2013年兩單位整併為健保會,讓收與支的權責連動,並新增審議保險費率及保險給付範圍等任務,提升效率;也落實二代健保「財務收支連動」及「建構社會參與平台」的核心精神。由同一群人一起去協商和評估,明年要花多少錢、財務上要如何達到平衡等等。

健保會的成員包括雇主代表、付費者代表、勞工代表、專家代表、供給者(醫院)代表、政府代表和公正人士。對健保不熟悉的人,是否影響專業能力?鄭守夏的觀察是,健保會委員是否勝任,不在那個人多有經驗、而是多用心;主張的議題領域是否偏頗,也和資歷無關,現在會議發言都公開透明,有錄音錄影存證,可受公評,「這樣的運作方式可能不完美,但現在找不到缺點更少的方式。」

52歲的鄭建信代表全國教師會首次擔任本屆健保會委員,他認為,健保事務雖然複雜,但投入學習後也能了解健保的根本問題,「透過這種不同團體代表的協商、溝通,比用政治力解決好得多。」他參與多場健保費率研究方案的座談會,支持健保必須有健康的財務、合理反映費率調整,「全民沒有人會希望健保倒,大家都希望生病時不必擔心沒錢上醫院,但是還是必須確認財務計算公式是否符合實際需求,政府公共衛生的預算支付,應該要和健保做切割。」

政府偏好「部分負擔」制,但充實財源和抑制浪費都有限

為了降低保費調漲的衝擊,健保署近日動作頻頻,陸續宣布研擬調漲健保藥品部分負擔上限、恢復慢性病連續處方箋部分負擔上限、檢驗檢查部分負擔;甚至有意取消近百萬名重大傷病患者部分負擔等。有意藉由多元收入和費用抑制,讓費率不必一次調太多。

健保會病友團隊代表、罕病基金會創辦人陳莉茵指出,「為何現在的方案都是針對加重病患負責而來?」她表示,包括定率制的藥品部分負擔或重大傷卡取消免部分負擔,對像罕病這類病患衝擊很大,「價格昂貴的罕藥,若採定率的部分負擔,即便少少的比率還是一大筆金額;而經常需要至門診就醫的罕病病友,每次就醫、檢查、用藥累積起來的部分負擔,如果沒有訂定上限,一年下來將很可觀。」陳莉茵說,部分負擔建議以定額調整為宜,且門、住診都應該年度最高上限額度。

陳莉茵感嘆,沒有人願意健保破產,「我們也贊成健保在沒有政治因素干擾下,定期評估考量台灣整體社經條件、調整保費。」但不能讓重病和經濟弱勢的病友被付不起的部分負擔壓垮。(延伸閱讀:〈新藥自費負擔沉重,健保改革如何讓重症病人看見希望?〉)

藥品常常是健保保費在調整「部分負擔」時的箭靶。(攝影/吳逸驊)

「醫界的人很迷信部分負擔,但1986年知名的《醫療保險事業研究》就告訴我們,如果5%、6%的部分負擔對醫療需求的影響是很小,但你怎麼收到20%?現在許多癌症或罕見藥物動輒數十萬、數百萬,收20%,病人怎麼受得了?」2002年擔任健保局總經理的張鴻仁,因為費率、部分負擔雙漲的政策,當時宛如全民公敵。

張鴻仁接受《報導者》採訪揭露18年前政策制定背後不為人知的祕辛,「當年行政院長游錫堃聽醫界大老建議,說不調部分負擔就是放任醫療浪費。我想已調漲費率、還要漲部分負擔只是討一個罵名,而且,我根本也不相信部分負擔可抑制浪費,但我當時被硬逼著去行政院要提部分負擔調漲的案子。」

目前台灣整體部分負擔率大約7%,門診則在6.6%左右,「該不該調?我覺得該調,因為台灣的部分負擔真的太低,很多患者開刀完只要交1,000塊,確實偏低,」連賢明直指,「但我認為還是應該讓大家知道,並不是像大家想像的,調了之後會避免浪費,健保財務就會解套,這個期望不切實際。」

李玉春也說,部分負擔如果要把它當作抑制浪費,可能效果很短期,它能抑制到的是不是真的是浪費,也不知道;對財務的貢獻也有限。部分負擔如果要調整,一定要對弱勢要有保護,至少要有上限。

關鍵時刻的抉擇,讓制度永續、健保才能永續

「年底可能是健保會成立後,首次依財務建議調漲費率。2015年時是建議調降。未來無論一次漲足或分階段,都應依機制去落實,」鄭守夏指出,「(2015年)上回支持調降的人,這次就不該反對調漲。」

只強調「使用者付費」把目標鎖在看病的人身上,那是針對個人的公平、不是對社會上的公平。「政府要認清,不管誰執政面對健保,都要負責做對的事和選擇。《健保法》規定,安全準備低於一個月保費時,便應提健保會審議費率調整,依法行政比什麼都重要,制度永續、健保才能永續。老化不會等人,新科技也不會停止,我們不可能讓健保倒,」鄭守夏認為,此刻的決定,比任何時間更關鍵,明年將是確立健保收支連動體制最關鍵的一年。

附註

[1]9項補助變成7項:

目前列入36%計算的7項保費補助對象為:

-

原住民健保費

-

65 歲以上離島地區居民健保費

-

中低收入戶健保費

-

70 歲以上中低收入戶老人健保費

-

中重度身心障礙者健保費

-

中低收入戶 18 歲以下兒少健保費

-

受僱者育嬰留職停薪期間政府補助原由雇主負擔之保險費

查看原始文章>

【全文轉載自報導者The Reporter】(CC BY-NC-ND 3.0 TW)

❤️~ 讓愛遠播 點亮他人 ~❤️